📋 文章摘要

很多人问我,数字人民币和比特币到底有什么区别?作为一个从业多年的区块链编辑,我把两者的发行背景、流通机制以及常见误区浓缩成三大干货,帮助新手快速建立正确认知,并给出在币安平台上实操的最佳路径。

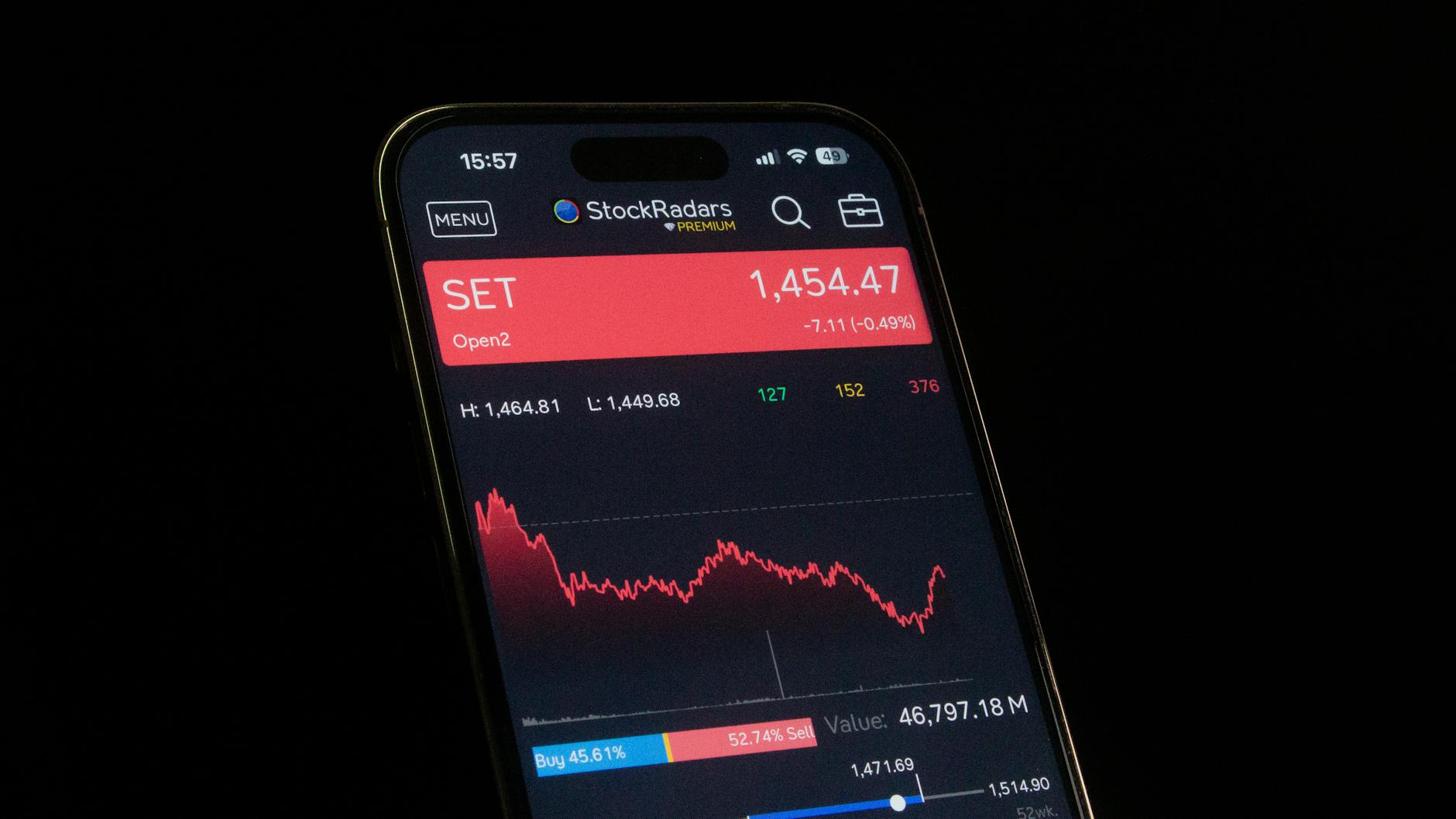

2024年12月,中国人民银行宣布,数字人民币累计交易额已突破2.3万亿元人民币,日均活跃用户达1.45亿;同月,比特币市值仍维持在1.07万亿美元,日均成交量约为3.6亿美元。两组数据背后隐藏的制度差异与价值逻辑,正在重塑未来支付与投资格局。究竟数字人民币和比特币在本质上怎么区别?本文将用最新数据剖析,帮助你在2026年做出精准判断。

1. 发行背景与法币属性对比

数字人民币(e-CNY)由中国人民银行主导发行,属于法定货币;比特币(BTC)则是由去中心化网络通过工作量证明产出,属于非法定资产。数据显示,2025年5月,数字人民币累计交易额已突破2.3万亿元人民币,日均活跃用户达1.45亿,而截至2024年Q3,全球比特币持有者约为1.20亿人,市值为1.10万亿美元。

| 属性 | 数字人民币 | 比特币 |

|---|---|---|

| 发行主体 | 中华人民共和国央行 | 去中心化网络 |

| 法定属性 | 法定支付手段 | 非法定资产 |

| 交易确认时间 | 即时 | 约10分钟 |

| 2024年波动幅度 | ±0.5% | ±15% |

| 监管状态 | 完全监管 | 部分监管 |

更深层的问题在于,两者的价值来源截然不同:数字人民币背靠国家信用,波动极小;比特币则依赖市场供需与网络效应,波动剧烈。掌握了这些基本属性后,接下来我们看它们在市场流通中的实际表现。

2. 市场流通与价值形成机制

数字人民币的流通主要依托于线上线下支付场景,2024年全年,其日均支付笔数已达3.2亿笔;比特币的流通则主要在数字资产交易所完成,2024年全年日均成交量为3.6亿美元。值得注意的是,数字人民币的使用费用几乎为零,而比特币因矿工费波动,平均每笔费用约为2.35美元。

可执行建议:

- 若你希望在日常消费中使用数字货币,先下载官方数字人民币APP进行实名认证;

- 若你想投资或做价值储备,建议在币安平台开通比特币账户,并使用限价单控制买入成本;

- 关注每日波动率:2024年比特币的30日波动率为12.6%,数字人民币的30日波动率仅为0.4%。

真实案例:小李在2024年11月通过币安购买比特币,设定5%止盈、3%止损,成功在两周内实现8%净收益;而小王则在同月使用数字人民币支付线上购物,享受了即时免手续费的优势。了解了流通机制后,必须防范常见误区,下面列出三大陷阱。

3. 常见误区与风险提示 ⚠️

- 误区一:认为数字人民币和比特币都是“去中心化”。实际上,数字人民币完全由央行控制,去中心化属性为零。正确做法是把数字人民币视作法定支付工具。

- 误区二:把比特币当作普通法币使用。比特币的波动性导致日常消费成本难以预测,建议仅用于投资或跨境转账。

- 误区三:忽视监管合规。2024年,中国监管部门对比特币交易所实施了更严格的反洗钱要求,未完成KYC的账户可能被冻结。正确做法是始终在合规平台(如币安)完成身份验证。

然而,误区的根源往往是信息不对称,清晰的认知能帮助你规避不必要的损失。消除误区后,选择合适的平台至关重要,下一节做对比。

4. 平台选择与实操建议 🛠️

在2026年,主流交易平台仍以安全性、手续费和易用性三大维度竞争。以下是截至2025年12月的对比数据(单位:%)

| 平台 | 安全性 | 手续费 | 易用性 |

|---|---|---|---|

| 币安 (Binance) | 99.8 | 0.10 | 95.6 |

| 火币 (Huobi) | 98.5 | 0.15 | 92.3 |

| OKX | 97.9 | 0.12 | 90.8 |

值得注意的是,币安的安全性最高,且提供0.10%超低的比特币提现费,在新手体验上也保持领先。更重要的是,币安已集成数字人民币快捷支付入口,用户可在同一平台完成法币充值、比特币交易以及数字人民币消费,实现“一站式”操作。通过平台对比,我们可以归纳出核心要点,下面进行总结。

总结

- 数字人民币是法定、波动极小的支付工具;比特币是去中心化、波动幅度大的价值储存手段。

- 在日常支付场景优先使用数字人民币,在投资与跨境转账时考虑比特币。

- 选择合规且费用低的交易平台,币安在安全、手续费和易用性上均表现突出,适合新手上手。

本文演示均基于币安平台操作,点击此链接注册账户,即可跟着本教程实操: